100 €* offerts en carte cadeau

Une solution d’épargne retraite récompensée

En savoir plusComment adapter ma RMC à mon objectif ?

Adhérer chez MER, c’est choisir l’expertise d’une mutuelle qui place l’adhérent au centre de toutes ses décisions depuis un siècle. D’année en année, la Retraite Mutualiste du Combattant a évolué pour que vous puissiez en tirer le meilleur. C’est pourquoi MER vous propose 3 régimes, en exclusivité, afin de donner à ce contrat d’épargne retraite plus de souplesse. Découvrons ensemble quelles sont les options de la RMC.

Bon à savoir : Vous pouvez changer d’option pendant la phase de constitution de la rente, tout en gardant les conditions du régime initial pour les versements déjà effectués. Lorsque vous commencez à percevoir votre rente, les options ne sont plus modifiables.

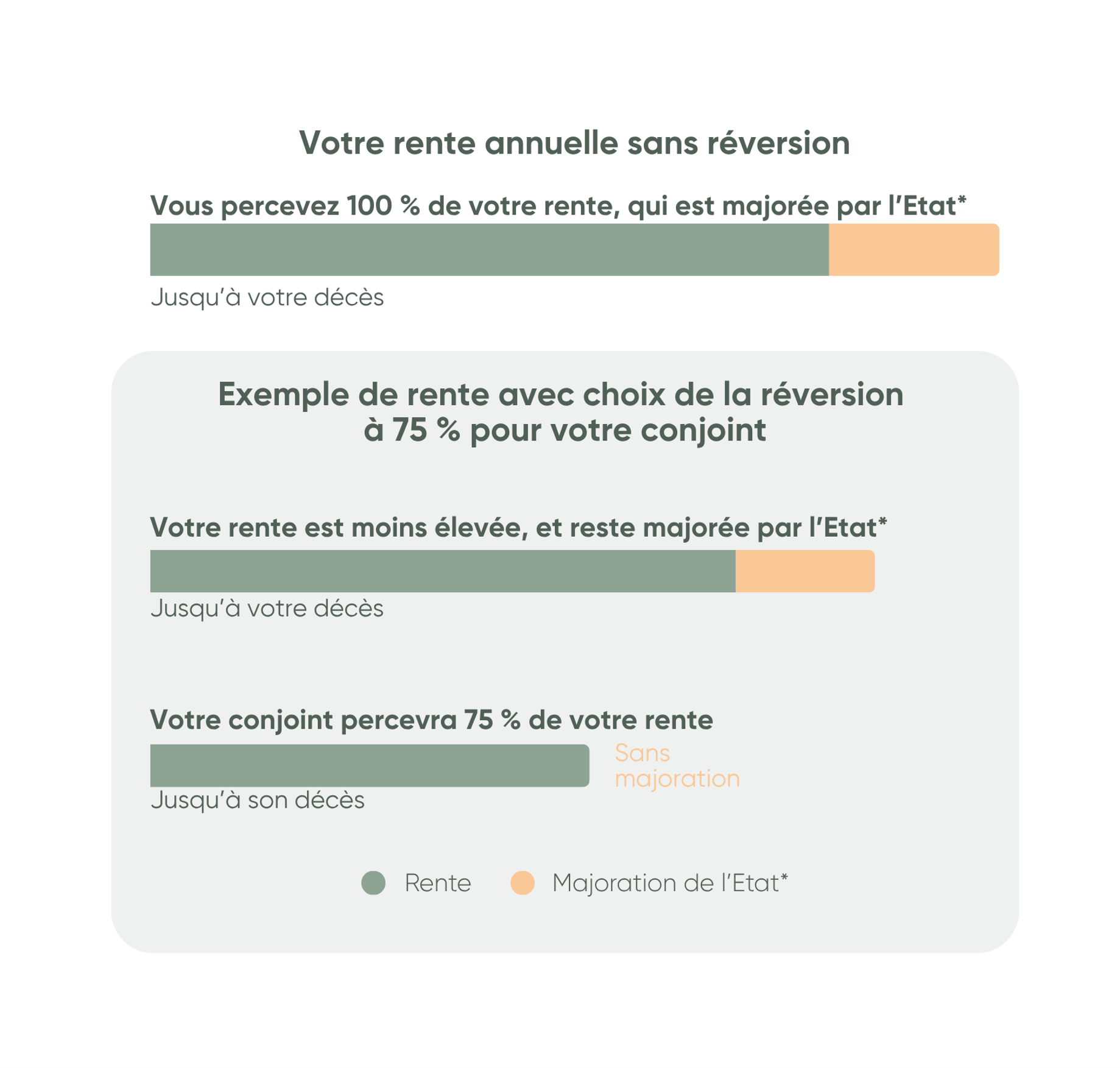

1. Vous souhaitez avant tout compléter votre retraite

Vous effectuez des versements uniquement pour vous constituer une rente. Cette option vous permet ainsi de privilégier un niveau de rente élevé. En revanche, en cas de décès, il n’y aura pas de transmission de capital.

Régime aliéné

2. Vous protégez vos proches tout en constituant une rente

En cas de décès pendant la phase de constitution de la rente, un capital est transmis à vos bénéficiaires.

Lorsque vous percevez votre rente, il n’y a plus de transmission de capital possible.

Régime réservé temporaire

3. Vous souhaitez avant tout transmettre un capital

Vous effectuez des versements non seulement pour vous constituer une rente mais aussi pour transmettre un capital décès à vos bénéficiaires. Le niveau de rente sera donc ajusté en conséquence.

Régime réservé viager

Votre Contrat, Notre Engagement

Depuis notre création, nous soutenons ceux qui s’engagent pour les autres et les protégeons en retour. Grâce à notre gestion raisonnée, nous nous inscrivons dans la durée et pouvons ainsi assurer l’avenir de nos adhérents et répondre à leurs besoins.

*Taux de rendement 2025 du fonds euros, net de frais de gestion. Applicable pour les contrats ayant un taux technique inférieur à 3.50 %. Il s’agit d’une revalorisation sous la forme d’une participation aux excédents. Les rendements passés ne préjugent pas des performances futures. **0.55 % de frais de gestion annuels prélevés sur la participation aux bénéfices calculée sur le cumul des versements effectués à compter du 1er juin 2025.

Documentation et FAQ

La Retraite Mutualiste du Combattant est accessible aux militaires et anciens militaires ayant participé à une ou plusieurs opérations militaires, à condition :

- de détenir la Carte du Combattant ou le Titre de Reconnaissance de la Nation

- ou (sous réserve de présentation de la demande de titre auprès de l’ONaCVG)

- d’avoir servi au moins 90 jours (en continu ou cumulé) en OPEX, ou zone de combat éligible au dispositif

- de répondre à d’autres critères liés aux actions de feu, de combat, ou des blessures de guerre, déterminés lors de l’attribution des titres.

- Déduction fiscale : les montants versés sont déductibles du revenu imposable jusqu’à hauteur du plafond de rente majorée.

- Majorations de l’État : L’État ajoute une majoration aux versements effectués, augmentant ainsi la rente future.

- Exonération d’impôt : La rente est exonérée d’impôt et de prélèvements sociaux dans la limite du plafond de rente majorée.

- Revalorisation de la rente : Lors de la perception de la rente, celle-ci est revalorisée annuellement par l’État, pour compenser l’inflation.

- Transmission avantageuse : Les versements en régime viager réservé augmentent le capital transmissible aux bénéficiaires, qui ne rentre pas dans l’actif successoral.

- Frais sur chaque versement : 0 %

- Frais de gestion annuels : 0.55 % (Prélevés sur la participation aux bénéfices, calculée sur le cumul des versements effectués à compter du 1er juin 2025)

- Frais de dossier : 0 %

- Frais de sortie : 5 % en cas de rachat (si adhésion de moins de 10 ans)

- Frais sur arrérages : 0 %

Télécharger le guide complet !

Notes et mentions légales

(1) Sous conditions d’éligibilité.

(2) Dans la limite du plafond de rente majorée en vigueur fixé par l’Etat.

(3) Selon le régime choisi.