Hypothèse de rendement à 4,70 %*en 2026

Une solution d’épargne récompensée

En savoir plus

Préparez la transmission de votre capital avec l’assurance vie MER Horizon +

Notre contrat MER Horizon + est une solution d’épargne qui vous permet de préparer votre transmission en toute sérénité.

• Contrat accessible dès 250 €

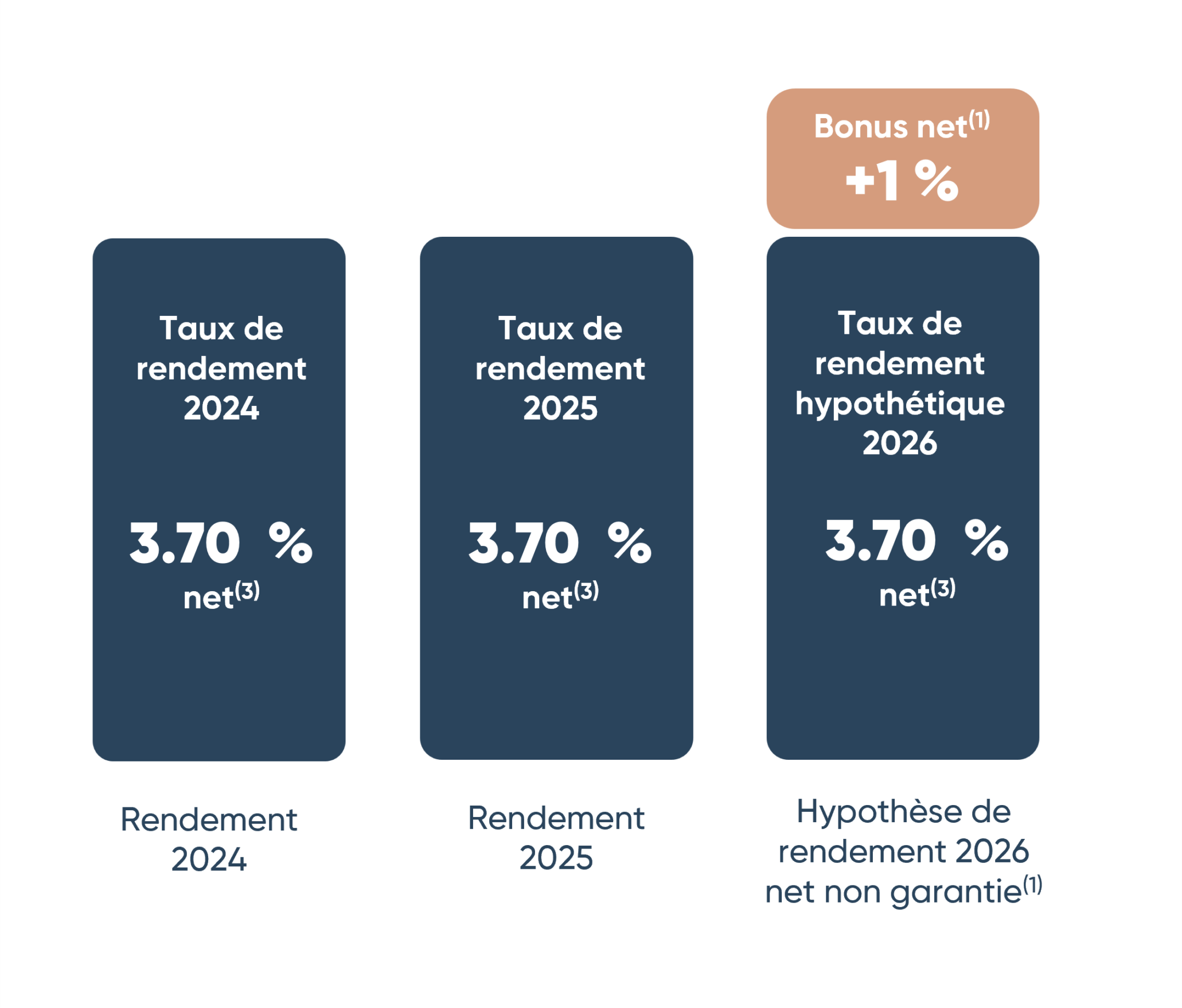

• 3,70 % (1) de rendement net de frais de gestion et brut de prélèvements sociaux et fiscaux en 2025, parmi les meilleurs du marché (2)

• 0 % de frais sur versements (3): parce que votre épargne mérite le meilleur

• Haut niveau de sécurité du fonds en euros

• Parcours de souscription 100 % en ligne, simple et rapide

(1) Bonus exceptionnel de rendement supplémentaire de 1 % net de frais de gestion et brut de prélèvements sociaux, servi sur le rendement au titre de 2026 sur les versements effectués du 19/02/2026 au 31/07/2026. Offre soumise à conditions, voir le règlement. (2) Hypothèse de rendement non garantie envisageant un taux boosté de 4,70 % net de frais de gestion et brut de prélèvements sociaux et fiscaux, calculé au prorata temporis de la date d’investissement pour vos versements effectués du 19/02/2026 au 31/07/2026 sur le fonds en euros, voir le règlement. (3) Taux de rendement 2024 et 2025 nets de frais de gestion et bruts de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

Votre Contrat, Notre engagement

MER est une mutuelle engagée pour ses adhérents depuis 100 ans. Grâce à ses décisions stratégiques, elle est solide et fiable. Elle se révèle être le partenaire de votre épargne et de l’anticipation de votre avenir.

*Taux de rendement 2025 du fonds en euros du contrat MER Horizon + net de frais de gestion et bruts de prélèvements sociaux et fiscaux. Il s’agit d’une revalorisation sous la forme d’une participation aux excédents. Les rendements passés ne préjugent pas des rendements futurs. **Le taux moyen des fonds en euros du marché est estimé à 2,65 % nets de frais de gestion pour 2025 (hors prélèvements sociaux), selon les données publiées par l’ACPR (« Analyse et synthèse N° 179 – « L’assurance vie en 2025 »). ***0,70 % de frais de gestion annuels sur l’épargne gérée sur le support en euros, 0 % de frais de sortie.

Documentation et FAQ

- Frais sur chaque versement : 0 %

- Frais de gestion sur l’épargne gérée : 0.70 %

- Frais de sortie : 0 %

Le Pacte Adjoint est une solution encadrée pour transmettre de son vivant. Il s’agit d’un dispositif de l’assurance vie qui permet de faire une donation anticipée, par exemple, à un enfant ou un petit-enfant âgé de moins de 18 ans, dans un cadre fiscal avantageux. Les parents ou grands-parents, s’ils sont représentants légaux, peuvent ainsi ouvrir un contrat au nom du mineur (au moment de la souscription). Ce dispositif permet d’encadrer l’utilisation des fonds. Le donateur rédige un Pacte Adjoint, signé par les représentants légaux de l’enfant, qui fixe les conditions du don. Cette démarche constitue un levier intéressant pour sécuriser l’avenir financier du mineur, et effectuer une transmission patrimoniale dans les meilleures conditions. Souscripteur (donataire) : Enfant mineur Donateur : Parents ou grands-parents Avantages :

- Transmission anticipée, fiscalement optimisée.

- Protection du capital transmis à l’enfant ou au petit-enfant jusqu’à ses 25 ans.

- Définir une utilisation spécifique des fonds (études, achat immobilier, etc.).

- Conserver un certain contrôle sur la gestion du contrat jusqu’à la majorité du bénéficiaire.

- Liberté contractuelle : les clauses du pacte peuvent être personnalisées.

- En ligne directe (parents/enfants) : un abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

- Entre grands-parents et petits-enfants : un abattement de 31 865 € par grand-parent et par petit-enfant, renouvelable tous les 15 ans.

Le rachat peut être total ou partiel : dans le cas d’un rachat partiel, le minimum de retrait est de 450 €, et ne peut pas porter la réserve d’épargne résiduelle en dessous de 450 €.

Notes et mentions légales

(1) Taux de rendement 2025 du fonds en euros du contrat MER Horizon + net de frais de gestion et bruts de prélèvements sociaux et fiscaux. Il s’agit d’une revalorisation sous la forme d’une participation aux excédents. Les rendements passés ne préjugent pas des rendements futurs.

(2) Le taux moyen des fonds en euros du marché est estimé à 2,65 % nets de frais de gestion pour 2025 (hors prélèvements sociaux), selon les données publiées par l’ACPR (« Analyse et synthèse N° 179 – « L’assurance vie en 2025 »).

(3) 0 % de frais sur versement (initial et complémentaires), 0.70 % de frais de gestion annuels. Retrouvez tous les frais liés au contrat ici.