Livret A ou assurance vie ? Ces deux solutions sont de bons outils pour compartimenter et faire fructifier son épargne. Mais alors, lequel choisir ?

Le Livret A :

- très répandu et détenu par plus de 80 % des Français !

- grande simplicité de gestion,

- disponibilité immédiate de l’épargne,

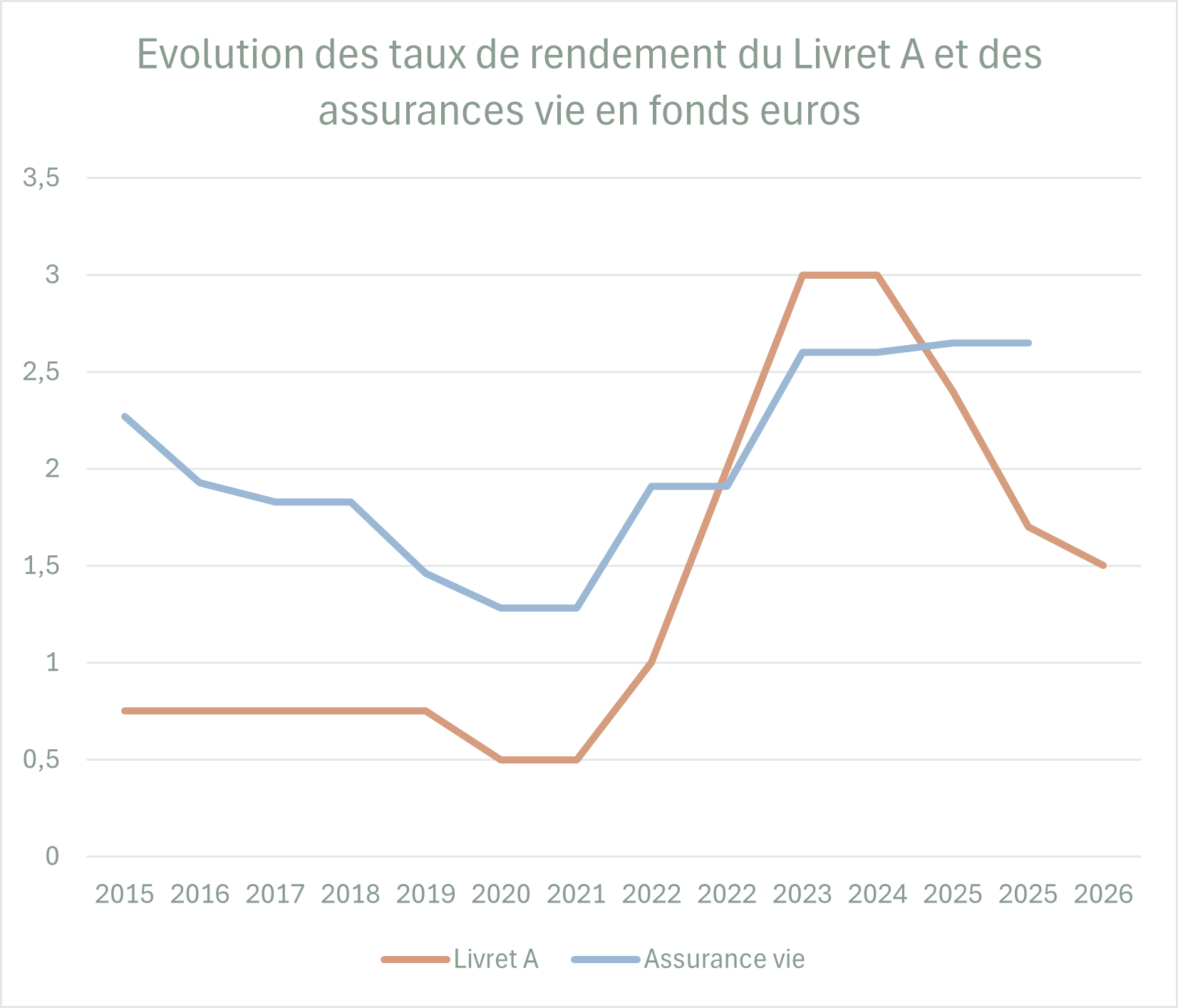

- taux d’intérêt qui permet d’augmenter un peu le capital épargné : 1.5 % au 1er février 2026, il passe à 1.7 % à partir du mois d’août 2026

- haut niveau de sécurité garanti.

L’assurance vie en fonds euros, quand à elle, a séduit un peu plus d’un quart de la population grâce à ses nombreux atouts :

- facilité d’investissement,

- niveau de sécurité élevé,

- disponibilité de l’épargne,

- taux de rendement compétitif. Par exemple, MER sert pour 2025 un rendement de 3.70 %* à tous ses adhérents,

- avantages fiscaux notamment sur la succession…

Le fonds euro est un excellent choix pour placer son argent !

Alors : livret A ou assurance vie en fonds euros : que choisir ?

*Taux de rendement du fonds euros du contrat MER Horizon + de 2025 net de frais de gestion et brut de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

Livret A et assurance vie : définitions

Le Livret A est :

- un livret d’épargne ouvert auprès d’une banque;

- règlementé, ce qui signifie que certaines caractéristiques en sont fixées par l’Etat;

- le plus ancien produit d’épargne de France, et aussi du plus répandu.

L’assurance vie est :

- une solution d’épargne sous forme de placement auprès d’un assureur.

- idéale pour faire fructifier un capital qui pourra être retiré par le souscripteur lorsqu’il le souhaite.

- en cas de décès, un outil de transmission du capital cadre fiscal avantageux au(x) bénéficiaire(s) désigné(s) dans le contrat.

Ces deux contrats ont donc pour objectif d’épargner avec un haut niveau de sécurité, tout en gardant son argent disponible.

A noter : l’assurance vie existe sous différentes formes : en fonds euros et/ou en unités de comptes. Dans une démarche de conseil et de pertinence, nous limiterons la comparaison du livret A à l’assurance vie en fonds euros, également appelée « mono support ». En effet, les assurances vie multi supports (qui comprennent des unités de comptes) peuvent être plus rémunératrices mais présentent aussi un risque de perte en capital. Elles servent un objectif financier différent de celui du livret A et de l’assurance vie en fonds euros.

Livret A ou assurance vie : le fonctionnement du contrat

Si assurance vie et Livret A présentent des similitudes, il existe aussi quelques différences dans le fonctionnement même du contrat.

Le Livret A

D’une part, les Français ont le droit d’ouvrir un seul Livret A par personne. En cas de changement de banque, ils doivent clôturer leur Livret A afin de pouvoir le rouvrir ailleurs. D’autre part, le Livret A est soumis à un plafond fixé à 22 950 € au cumulé, hors intérêts. Cela signifie qu’au delà de ce plafond, il n’est plus possible d’effectuer des versements. Cependant vos intérêts continuent de vous être versés de manière illimitée, tant que votre livret d’épargne reste ouvert.

Toutes les opérations effectuées sur le Livret A (ouverture, versements, retraits, clôture de compte, etc.) sont totalement gratuites. Il est alimenté directement via le compte courant, ce qui en fait un compte d’épargne facile à gérer. Le livret A bénéficie d’une grande sécurité puisque le capital est garanti par la Caisse des Dépôts.

L’assurance vie

L’assurance vie bénéficie quant à elle d’une plus grande souplesse. En effet, un assuré peut ouvrir autant de contrats qu’il le souhaite, et ce, auprès de différents établissements bancaires à la fois. De même, il n’est pas soumis à un plafond de versement : le détenteur de l’assurance vie peut verser autant qu’il le souhaite sur son contrat.

Il convient, avant de choisir son assurance vie, de comparer les frais des différents contrats car ceux-ci sont fixés par l’assureur et peuvent varier selon les offres. Veillez à bien comparer les frais d’entrée, de versement, de rachat (ce sont les retraits de capital), de gestion du contrat, etc.

Des frais tout doux sur l’assurance vie MER Horizon +

Chez MER, nous proposons des frais compétitifs sur notre assurance vie en fonds euros MER Horizon + :

- 0 frais d’entrée,

- 0 frais de versement,

- 0 frais de rachat,

- 0.70 % de frais de gestion prélevés annuellement.

Le capital bénéficie de la sécurité d’un contrat 100 % en fonds euro.

Livret A ou assurance vie : le rendement

Le rendement désigne la partie que vous rapportera votre argent épargné sur un livret A ou investi sur une assurance vie. Plus communément appelé « taux d’intérêt » sur un livret d’épargne, il est calculé différemment sur l’assurance vie et le livret A.

Le taux d’intérêt du Livret A

Le taux d’intérêt du Livret A est déterminé par l’Etat. Le taux du Livret A est calculé par la Banque de France selon une moyenne sur les 6 derniers mois du taux de l’inflation et de l’€ster (qui est le taux des marchés monétaires). L’Etat décide ensuite de fixer un taux au-dessus ou inférieur au taux proposé en fonction de l’inflation. Il ne pourra cependant pas aller en deçà du plancher fixé à 0.50 %.

Le Livret A propose donc le même taux d’intérêt dans toutes les banques : inutile d’aller voir à la concurrence, le compte épargne n’y sera pas plus rémunérateur.

Taux du Livret A actuel :

- au 1er août 2025 : 1.70 %

- au 1er février 2026 : 1.50 % net

- au 1er août 2026 : 1.70 % net

Il peut s’agir par exemple d’actions, d’obligations ou encore d’investissements immobiliers. Le taux dépend de la stratégie de l’assureur, qui peut avoir besoin de ses réserves financières pour sécuriser la santé de sa structure ou privilégier les adhérents lorsque c’est possible en leur accordant un taux plus élevé. Le chiffre affiché chaque année est généralement déterminé selon un équilibre des deux options.

Il est fréquent que des offres commerciales sous forme de bonification du rendement soient proposées aux souscripteurs afin de les encourager à verser et de les fidéliser grâce à un meilleur rendement. Ces offres bonus sont très intéressantes et permettent aux détenteurs de contrats d’assurance vie d’optimiser leur investissement.

Face à la baisse du taux d’intérêt du Livret A en 2025, l’assurance vie en fonds euros peut afficher des taux élevés et assurer sa place de placement le plus rémunérateur entre ces deux solutions d’épargne.

L’assurance-vie MER Horizon + : un bon plan pour votre épargne

MER Horizon + est un contrat d’assurance vie 100 % en fonds euros sélectionné par Good Value for Money et reconnu par leLabel Excellence. Valorisez votre capital grâce à ses nombreux atouts :

- Allie recherche de performance et sécurité pour votre épargne :

- Rendement 2025 à 3.70 % (1), parmi les meilleurs du marché

- Haut niveau de sécurité d’un support 100 % en fonds euros

- 0 % de frais sur versement (2)

- Accessible dès 250 € de versement initial

- Responsable, grâce à ses objectifs environnementaux concrets

- Taux boosté : en ce moment, + 1 % en 2026 sur vos versements (3)

1. Net de frais de gestion et brut de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

2. 0 % de frais sur versement (initial et complémentaires), 0.70 % de frais de gestion. Retrouvez tous les frais liés au contrat ici.

3. Offre soumise à conditions du 19/02/2026 au 15/12/2026, voir le règlement.

Livret A ou assurance vie : la fiscalité

La fiscalité sur les gains

Le livret A

Le livret A est un moyen d’épargne réglementé par l’Etat ce qui signifie qu’il est totalement exempté d’impôts. Les gains ne seront pas soumis à l’impôt sur le revenu, ni aux prélèvements sociaux.

La taux d’intérêt du livret A s’entend net d’impôts et de prélèvements sociaux. Cela signifie que le taux annoncé sera répercuté tel quel sur votre épargne.

L’assurance vie en fonds euros

Le calcul du rendement net de l’assurance vie est un peu plus complexe car il convient de prendre en compte ses règles d’imposition. Sur le moyen terme, elle est souvent aussi plus rémunératrice.

Lors d’un rachat (retrait de tout ou partie du capital), le capital retiré ne sera jamais soumis à l’imposition. Seule la partie de gains correspondant au capital retiré sera soumise à l’imposition.

L’imposition sur les gains se compose de deux parties :

- les prélèvements sociaux (17.2 %) sont retirés annuellement, au fil de l’eau;

- lors du rachat de capital, la portion de gains correspondant à la somme retirée est soumise à l’imposition.

Le fonctionnement de l’imposition sur les gains de l’assurance vie :

Les gains issus de versements effectués depuis le 27 septembre 2017 : soumis au Prélèvement Forfaitaire Unique (PFU). Il s’élève à 30 % au total et fonctionne ainsi :

- Pour les rachats après 8 ans de souscription avec des primes versées supérieures à 150 000 € : PFU de 30 %.

- Pour les rachats entre 0 et 8 ans de souscription au contrat d’assurance vie : PFU de 30 %

- Pour les rachat après 8 ans de souscription avec des primes versées inférieures à 150 000 € : prélèvement forfaitaire de 7.5 % et prélèvement de solidarité de 17.2 %

De manière générale :

- Les personnes dont le revenu fiscal de référence est inférieur à 25 000 € (ou 50 000 € par couple) sont dispensées de PFU.

- Un exonération totale d’impôts sur les gains est également accordées en cas de licenciement, cessation d’activité non salariée suite à un jugement de liquidation judiciaire, retraite anticipée, invalidité de 2ème ou de 3ème catégorie selon le barème de la Sécurité Sociale.

La fiscalité sur le capital transmis

Le Livret A

Dès que la banque est informée du décès du détenteur du livret A, elle le bloque. Ainsi, les opérations ne peuvent plus être effectuées mais les intérêts, eux, continuent d’être calculés jusqu’à la clôture du compte. Lorsque la succession est réglée, la banque redistribue les fonds aux héritiers en fonction du testament du défunt ou de la règle de dévolution légale.

Certaines banques appliquent des frais de succession afin de couvrir le traitement administratif du livret.

Le livret A n’est pas exonéré de frais de succession. Les fonds disponibles sur ce compte d’épargne sont intégrés au calcul global de l’actif du défunt. Les héritiers devront donc s’acquitter des frais de succession qui s’appliquent selon leur lien de parenté et donc des éventuels abattements fiscaux qui pourraient s’appliquer en leur faveur.

Ainsi, à la lumière de cette réglementation, il est clair que le livret A n’est pas adapté pour optimiser sa succession.

L’assurance vie

L’assurance vie est un des outils d’optimisation de la succession par excellence car le capital n’est pas inclus dans l’actif successoral. Elle est accompagnée d’une clause bénéficiaire particulière et applicable au contrat en question uniquement. Ainsi, vous pouvez transmettre votre patrimoine de manière optimisée aux bénéficiaires de votre choix.

L’imposition sur la transmission via l’assurance vie est avantageuse et varie selon l’âge auquel les primes ont été versées :

Les primes versées avant 70 ans :

Elles bénéficient des abattements fiscaux suivants :

- Abattement de 152 500 € sur les sommes reçues pour chaque bénéficiaire

- Au-delà de cet abattement, prélèvement de 20 % appliqué sur la fraction comprise entre 152 500 € et 852 500 €

- Un prélèvement de 31.25 % est appliqué sur la part supérieure à 852 500 €.

Les primes versées après 70 ans :

- Elles bénéficient d’un abattement fiscal de 30 500 € tous contrats confondus pour un même assuré.

- Au-delà de cet abattement, les primes sont soumises aux droits de succession.

- Les gains générés par ces primes (intérêts et plus-values) sont exonérés de droits de succession.

Dans certains cas, les bénéficiaires sont totalement exonérés de droits de succession, à savoir :

- Le conjoint ou le partenaire de PACS, quel que soit le montant transmis et la date des versements. Il ne paie ni impôt sur le capital, ni droits de succession.

- Les frères et sœurs , sous conditions

- Certains organismes d’intérêt général : certaines fondations, associations ou organismes à but non lucratif s’ils sont désignés comme bénéficiaires du contrat.

Synthèse : Livret A ou assurance vie en fonds euros : que devez-vous choisir ?

Commençons par un tableau récapitulatif des différents éléments cités ci-dessus :

Plafond

Condition de détention

Taux de rendement ou d’intérêt

1.50 % au 1er février 2026

1.70 % au 1er août 2026

Aucune possibilité de comparer à la concurrence car il s’agit d’un contrat réglementé

Le taux servi par MER fait de MER Horizon + l’un des meilleurs fonds euros du marché en 2025.

Fiscalité sur les gains

Avantages successoraux

+ Pacte Adjoint pour encadrer la donation de votre vivant (sous conditions)

Disponibilité

Assurance vie ou livret A : mais en fait… pourquoi choisir ?

Comme nous avons pu le constater ensemble, le Livret A et l’assurance vie en fonds euros ont des points communs, mais aussi des avantages propres à chacun. Ainsi ouvrir un contrat d’assurance vie en fonds euros en parallèle de votre Livret A peut être très bénéfique.

Le Livret A est accessible à tous et sécurisé. Il est important afin de pouvoir se constituer une épargne dite « de précaution ». L’épargne de précaution est destinée à financer un imprévu ou un projet à court ou moyen terme. Le taux du Livret A est fixé par l’état en fonction de l’inflation. Cependant, il est compliqué d’optimiser son épargne avec un livret A notamment à cause de son plafond à 22 950 € et à la limite d’un livret par personne. Là, aucune place n’est laissée à l’arbitrage ni à la mise en place d’une stratégie financière. Il s’agit d’une épargne réglementée et son fonctionnement est similaire à un celui d’un Livret de développement durable et solidaire (LDDS) ou d’un Livret d’Epargne Populaire (LEP), qui lui, est réservé aux personnes aux revenus modestes.

L’assurance vie est idéale pour faire travailler son épargne mise de côté pour un projet à moyen ou long terme. Elle a une valeur de placement financier. Ses avantages fiscaux sur les gains applicables dès 8 ans de détention du contrat encouragent les souscripteurs à placer sur ces contrats là des sommes dont ils n’auront pas besoin dans l’immédiat. Elle permet de développer son patrimoine financier sans plafond. Elle est ouverte et accessible à tous avec des minimum de versement généralement peu élevés. A long terme, le rendement sera généralement plus élevé que celui du livret A.

Il est toujours intéressant de diversifier votre épargne entre le Livret A et l’assurance vie en fonds euros afin de bénéficier à la fois de la sécurité et de la disponibilité immédiate de l’un, et du potentiel de croissance grâce au taux de rémunération et des avantages successoraux de l’autre.