Que faire face à la clôture automatique des PEL (Plan Epargne Logement) à partir de 2026 ? Cela concernera plus de 3 millions de Français de 2026 à 2030. Il est important de réagir à ce changement, ou encore mieux, de l’anticiper. Alors, quelles alternatives au PEL existent pour continuer à faire fructifier votre épargne ? Vous pouvez investir votre capital sur un placement d’épargne sécurisé et rémunérateur, comme l’assurance vie en fonds euros. Ainsi, vous pourrez continuer de vous constituer un apport pour votre projet immobilier, ou viser un autre objectif.

Clôture du PEL en 2026 : que faire ?

- Anticiper la clôture pour éviter un transfert peu rentable

- Placer sur une assurance vie en fonds euros pour privilégier sécurité et rendement

- Investir en unités de compte pour plus de performance (attention, risques de perte en capital)

- Utiliser un livret règlementé pour une épargne disponible à court terme

Le Plan Epargne Logement (PEL) est un livret d’épargne règlementé destiné à faciliter un achat immobilier. Il combine valorisation du capital et taux d’intérêt garanti sur un prêt bancaire. Autrefois à durée illimitée, tous les PEL souscrits depuis le 11 mars 2011 ont une durée de 15 ans. Arrivés à leur date anniversaire, ils seront automatiquement fermés par les banques. Sans action de votre part, votre capital sera transféré sur un livret bancaire peu rémunérateur.

Clôture des PEL en 2026 : qu’est-ce que ça signifie ?

Tous les PEL souscrits avant le 11 mars 2011 sont à durée illimitée. Aujourd’hui encore, iIs peuvent être conservés sans limitation de durée.

La loi du 29 décembre 2010 a, quant à elle, limité la durée d’ouverture des PEL à 15 ans. Ainsi, depuis le 1er mars 2011, tous les nouveaux PEL souscrits sont automatiquement clôturés lorsqu’ils arrivent à échéance, à leur date anniversaire.

La première vague de clôture automatique des PEL a donc touché les PEL à partir du mois de mars 2026.

PEL arrivé à échéance, que se passe-t-il concrètement ?

Lors de l’arrivée à échéance du PEL, la banque clôture automatique le PEL. Elle transfère alors les fonds sur un livret d’épargne classique.

Il est important de décider ce que vous souhaitez faire avec cette somme. En effet, les livrets bancaires vers lesquels votre capital est transféré ont un rendement faible. Si vous souhaitez continuer de valoriser votre épargne, vous avez la possibilité de la placer sur des supports plus performants. Le support devra être choisi en fonction de vos objectifs de votre profil et de votre horizon d’investissement. A noter que certains contrats peuvent être tout aussi sécurisés que votre PEL.

Que faire après la clôture d’un PEL en 2026 ?

Tout dépend de la façon dont vous souhaitez utiliser votre capital. En effet, il existes différentes alternatives au PEL selon vos objectifs.

Laisser son argent sur un livret : une fausse bonne idée

Les livrets bancaires sont sécurisés et règlementés : leurs taux d’intérêts sont fixés par l’Etat. Cependant, ils sont généralement peu rémunérateurs. C’est pourquoi il est déconseillé de laisser un capital dormir sur un de ces livrets, au-delà de l’épargne de précaution que vous vous serez constituée. Elle sera ainsi disponible très facilement. Ils peuvent aussi être utile pour y placer une somme d’argent en attente de transfert vers un autre support. Ils peuvent également servir dans le cadre d’un achat immobilier par exemple.

Anticiper la clôture pour mieux placer son capital

Il est possible, de clôturer son PEL avant l’échéance des 15 ans. Ainsi, vous pouvez :

- souscrire un prêt immobilier.

- retirer le capital pour clôturer le PEL (soumis à pénalités avant le 4ème anniversaire du contrat). Vous pourrez utiliser le capital pour financer un projet ou le placer sur un contrat d’épargne rémunérateur. Ainsi, vous prenez les devants et continuez de valoriser votre capital.

Les profils d’investisseurs prudents

Pour les épargnants souhaitant sécuriser leur épargne, un contrat en fonds en euros est une bonne solution. De plus, il confère une certaine disponibilité au capital.

L’assurance vie 100 % en fonds euros offre un haut niveau de sécurité à l’épargne. Selon les taux servis par les assureurs, elle peut permettre de valoriser le capital. Dernièrement, les assureurs ont servi des rendements plus rémunérateurs grâce à la remontée des taux obligataires. En effet, selon l’ACPR, le rendement moyen des fonds euros des assurance vie s’élevait à 2.65 % au titre de 2025.

De plus, le fonds en euros repose sur le mécanisme de la capitalisation. Cela signifie que les intérêts acquis produisent, à leur tour, des intérêts. C’est l’effet « boule de neige » qui rend l’investissement long terme sur l’assurance vie si intéressant. C’est un outil d’autant plus remarquable qu’il bénéficie d’un cadre fiscal très avantageux de l’assurance vie sur :

- Les gains : vous bénéficiez d’abattements fiscaux lors d’un rachat après 8 ans de détention du contrat. Les abattements peuvent atteindre jusqu’à 4600 € par personne ou 9200 € par couple.

- La transmission : votre capital bénéficie d’avantages et d’abattements fiscaux lors de la transmission de capital aux bénéficiaires du contrat, en cas de décès de l’assuré.

L’assurance-vie MER Horizon + : un bon plan pour votre épargne

MER Horizon + est un contrat d’assurance vie 100 % en fonds euros sélectionné par Good Value for Money et reconnu par leLabel Excellence. Valorisez votre capital grâce à ses nombreux atouts :

- Allie recherche de performance et sécurité pour votre épargne :

- Rendement 2025 à 3.70 % (1), parmi les meilleurs du marché

- Haut niveau de sécurité d’un support 100 % en fonds euros

- 0 % de frais sur versement (2)

- Accessible dès 250 € de versement initial

- Responsable, grâce à ses objectifs environnementaux concrets

- Taux boosté : en ce moment, + 1 % en 2026 sur vos versements (3)

- Prime de bienvenue : jusqu’à 1 000 € offerts sur l’assurance vie MER Horizon + (4)

1. Net de frais de gestion et brut de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

2. 0 % de frais sur versement (initial et complémentaires), 0.70 % de frais de gestion. Retrouvez tous les frais liés au contrat ici.

3. Offre soumise à conditions du 19/02/2026 au 31/07/2026, voir le règlement.

4. Pour toute nouvelle souscription au contrat d’assurance vie MER Horizon + jusqu’au 30/06/2026, prime de bienvenue de 50 € à 1 000 € en fonction du montant du versement initial (1000 € au minimum). Sous conditions, voir le règlement.

Les profils d’investisseurs dynamiques

En fonction de votre profil investisseur, de vos objectifs et de votre horizon d’investissement, il est possible de placer le capital sur des supports dynamiques pour maximiser la performance de l’épargne. Attention, ces placements comprennent des risques de perte en capital.

- L’assurance vie en unités de compte : Ce contrat multisupports permet de diversifier l’épargne pour obtenir une performance plus élevée. L’argent placé est généralement bloqué selon l’investissement choisi. L’assurance vie multisupport bénéficie de la même fiscalité avantageuse sur les gains et la transmission que l’assurance vie monosupport

- Le PER (Plan Epargne Retraite) : C’est un contrat d’épargne retraite multisupports destiné à anticiper la retraite. Il bénéficie d’avantages fiscaux intéressants. Le capital pourra être débloqué en rente ou en capital le moment venu.

Rappel : Qu’est-ce qu’un PEL et comment fonctionne-t-il ?

Le Plan Epargne Logement (PEL) est un produit d’épargne règlementé conçu pour faciliter le financement de l’achat d’un bien immobilier. En effet, il permet d’épargner pour se constituer un apport puis d’obtenir un prêt immobilier dans des conditions avantageuses.

Comment fonctionne un PEL ?

Le PEL est un produit d’épargne règlementé. Ses règles donc sont les mêmes d’une banque à une autre :

- Il est autorisé de détenir un seul PEL par personne.

- On y souscrit pour une durée minimale de 4 ans.

- L’épargne doit rester bloquée pour bénéficier des intérêts du PEL. Si besoin, vous pouvez retirer votre capital de manière anticipée (avec pénalités) avant les 4 ans du contrat.

- Le versement initial minimum est de 225 €.

- On doit y verser 540 € au minimum par an.

- Son plafond est fixé à 61 200 € – hors capitalisation des intérêts.

- Au-delà de 10 ans, on ne peut plus y effectuer de versements, cependant, il continue de produire des intérêts pendant 5 ans.

Le taux de rémunération du PEL est celui défini par l’Etat au moment de l’ouverture. Il sera appliqué durant toute la vie du contrat.

Par exemple, voici les derniers taux d’intérêts appliqués au PEL :

- 2 % pour les PEL ouverts à partir du 1er janvier 2026,

- 1,75 % pour les PEL ouverts à partir du 1er janvier 2025,

- 2,25 % pour les PEL ouverts entre le 1er janvier 2024 et le 31 décembre 2024,

- 2 % pour les PEL ouverts entre le 1er janvier 2023 et le 31 décembre 2023,

- 1 % pour les PEL ouverts entre le 1er août 2016 et le 31 décembre 2022.

Les intérêts produits par le PEL sont soumis au Prélèvement Forfaitaire Unique de 30 %. Le PFU est composé de 12. 8 % d’impôts sur le revenu et de 17. 2 % de prélèvements sociaux.

Comment passer du PEL au prêt immobilier ?

Selon le taux d’intérêt du contrat, le PEL peut permettre d’obtenir un (et un seul) prêt immobilier avantageux. Cette opération peut être effectuée dès 4 ans de détention du contrat.

Le prêt peut servir à financer l’achat ou la construction de la résidence principale ainsi que certains travaux de celle-ci, l’acquisition de parts d’une Société Civile de Placement Immobilier (SCPI) ou le financement d’un local à usage commercial ou professionnel qui comprend également la résidence principale.

Le montant empruntable dépend de la durée du PEL et des intérêts acquis. Il ne peut pas dépasser 92 000 €.

Le taux d’emprunt est fixé à l’ouverture du PEL, par exemple :

- 3,20 % pour les PEL ouverts à partir du 1er janvier 2026,

- 2,95 % pour les PEL ouverts à partir du 1er janvier 2025,

- 3,45 % pour les PEL ouverts à partir du 1er janvier 2024,

- 3,2 % pour les PEL ouverts entre le 1er janvier et le 31 décembre 2023,

- 2,2 % pour les PEL ouverts entre le 1er août 2016 et le 31 décembre 2022.

Le droit à prêt peut être cédé à un membre de la famille sous conditions.

Quel placement choisir pour un projet immobilier ?

L’achat d’un bien immobilier est généralement un projet à moyen terme. Il est important de constituer un apport financier, qui doit être placé sur un support qui combine:

- sécurisation du capital.

- performance dans le temps, car l’apport ne se constitue généralement pas du jour au lendemain.

- disponibilité du capital pour être réactif face au marché de l’immobilier et en cas de coup de cœur.

Voici les différentes options pour investir dans l’immobilier.

NB : il est important d’étudier le contexte avant de faire votre choix. Ces conseils seront peut-être moins pertinents à la lumière de nouveaux éléments (évolution des taux, du marché de l’immobilier, etc.).

Le Plan d’Epargne Logement (PEL)

Le PEL, voir ci-dessus, a été conçu spécifiquement pour se constituer un capital, le valoriser puis contracter un prêt à taux avantageux.

Autrefois très avantageux, il n’est plus compétitif actuellement. En effet, il propose des taux de rendement qui peuvent être inférieurs à d’autres placements sécurisés. De plus, les taux d’emprunt promis par les PEL actuels peuvent ne pas être compétitifs.

Le Compte Epargne Logement (CEL)

Le CEL a des objectifs similaires au PEL. Cependant, il affiche un taux de rémunération inférieur au PEL et souvent au Livret A.

Voici un historique des taux d’intérêt du CEL:

- Du 1er février 2022 au 31 juillet 2022 : 0.75 %

- Du 1er août 2022 au 31 janvier 2023 : 1.25 %

- Du 1er février 2023 au 31 janvier 2025 : 2 %

- Du 1er février 2025 au 31 juillet 2025 : 1.5 %

- Du 1er août 2025 à aujourd’hui : 1.25 %

Les intérêts perçus au sein d’un CEL sont imposables à taux plein contrairement au livret A ou au LDDS.

Le CEL donne accès à des taux d’emprunt avantageux après une certaine durée de détention. Cependant, les conditions de prêt via le CEL sont actuellement moins avantageuses que celles des prêts immobiliers disponibles sur le marché.

Les Livrets règlementés par l’Etat

Les Livrets règlementés par l’Etat sont disponibles auprès des établissements bancaires. Leurs conditions sont les mêmes d’une banque à l’autre. Il s’agit du Livret A, du LDDS (Livret de Développement Durable et Solidaire), du Livret jeune et du Livret d’Epargne solidaire.

Avantages de ces livrets :

- Capital garanti

- Disponibilité immédiate et sans pénalité du capital

- Intérêts exonérés d’impôts

Inconvénients de ces livrets :

- Taux de rendement moins intéressant que d’autres supports sécurisés (comme l’assurance vie en fonds euros)

- Plafonds de versements insuffisants pour certains apports dans le cas d’un achat immobilier

Les Livrets bancaires créés par les banques

Ces livrets d’épargne sont utiles en cas de dépassement du plafond du Livret A et du LDDS. Il faut rester vigilant lors de la souscription à ce type de livret :

- Bien étudier le rendement du livret pour s’assurer qu’il s’agit d’une solution qui valorise bien le capital.

- Noter que les intérêts seront imposés à la Flat Tax (30 %). Elle comprend 17.2 % de prélèvements sociaux et 12.80 % d’impôts sur le revenu.

L’assurance vie en fonds euros

L’assurance vie en fonds euros peut constituer une excellente alternative pour épargner en vue d’un achat immobilier.

- Le capital bénéficie d’un haut niveau de sécurité car les assureurs investissent l’argent de manière sécurisée.

- Certains contrats d’assurance vie bénéficient d’un taux de rendement intéressant pouvant dépasser les 3 %. Les intérêts gagnés sur le capital sont définitivement acquis. Ils génèrent à leur tour des intérêts dès l’année suivante. C’est l’effet « boule de neige », qui permet de valoriser le capital au fil des années.

- Les gains générés par l’assurance vie bénéficient d’un cadre fiscal avantageux dès 8 ans de détention du contrat. Ils sont imposés seulement en cas de rachat. Des abattements fiscaux s’appliquent : 4 600 € par personne et 9200 € par couple marié ou pacsé. Pour connaître toute la fiscalité des gains de l’assurance vie, nous vous invitons à consulter notre article dédié.

L’assurance-vie MER Horizon + : un bon plan pour votre épargne

MER Horizon + est un contrat d’assurance vie 100 % en fonds euros sélectionné par Good Value for Money et reconnu par leLabel Excellence. Valorisez votre capital grâce à ses nombreux atouts :

- Allie recherche de performance et sécurité pour votre épargne :

- Rendement 2025 à 3.70 % (1), parmi les meilleurs du marché

- Haut niveau de sécurité d’un support 100 % en fonds euros

- 0 % de frais sur versement (2)

- Accessible dès 250 € de versement initial

- Responsable, grâce à ses objectifs environnementaux concrets

- Taux boosté : en ce moment, + 1 % en 2026 sur vos versements (3)

- Prime de bienvenue : jusqu’à 1 000 € offerts sur l’assurance vie MER Horizon + (4)

1. Net de frais de gestion et brut de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

2. 0 % de frais sur versement (initial et complémentaires), 0.70 % de frais de gestion. Retrouvez tous les frais liés au contrat ici.

3. Offre soumise à conditions du 19/02/2026 au 31/07/2026, voir le règlement.

4. Pour toute nouvelle souscription au contrat d’assurance vie MER Horizon + jusqu’au 30/06/2026, prime de bienvenue de 50 € à 1 000 € en fonction du montant du versement initial (1000 € au minimum). Sous conditions, voir le règlement.

Pour résumer

Que faire face à la clôture du PEL en 2026 ? Si votre contrat arrive à son 15ème anniversaire, il mérite toute votre attention. En effet, une fois l’échéance arrivée, il est primordial de vous assurer que votre épargne continue à servir vos objectifs.

Les 3 erreurs à éviter face à la clôture du PEL en 2026 :

- Laisser l’argent sur un livret bancaire classique : dans la plupart des cas, c’est une fausse bonne idée car ce support rapporte peu.

- Ne pas anticiper la clôture : cela revient à laisser l’argent sur un livret bancaire. A l’approche de la date anniversaire de votre PEL, prenez les devants pour continuer à construire votre épargne de manière efficace.

- Ne pas prêter attention au placement : il est essentiel de choisir un placement en accord avec vos objectifs, votre profil investisseur et votre horizon d’investissement.

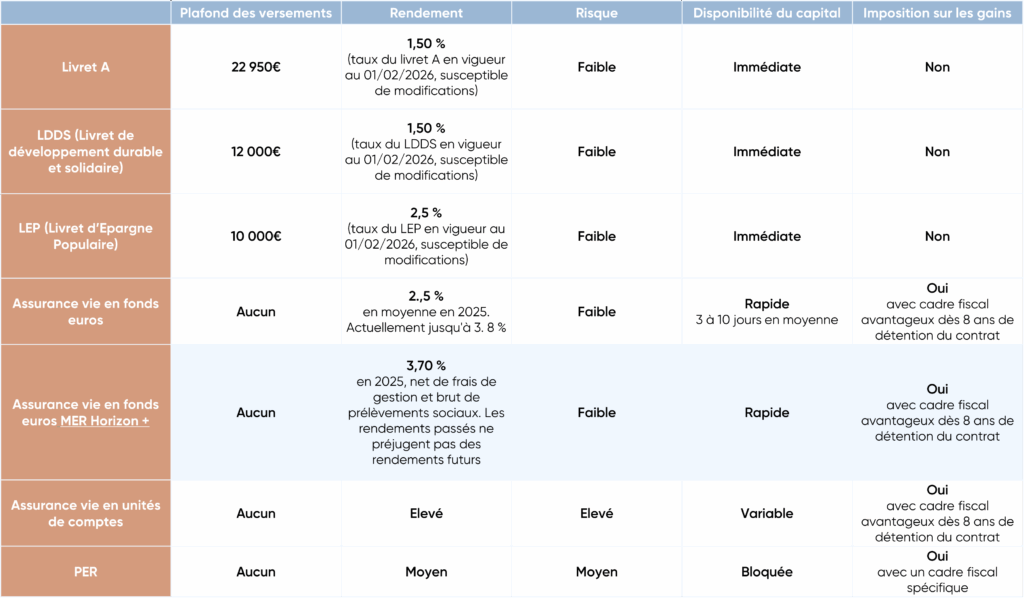

Pour y voir plus clair, nous vous proposons ce tableau comparatif des différents placements pour faire un choix éclairé après la fermeture automatique des PEL qui peut arriver dès 2026 :