MER Horizon + Assurance vie

MER Horizon + est une assurance vie en fonds euros. Elle constitue une solution d’épargne alliant recherche de performance et de sécurité.

3,70 %* de taux de rendement en 2025

*Taux de rendement 2025 du fonds euros du contrat MER Horizon + net de frais de gestion et bruts de prélèvements sociaux et fiscaux. Il s’agit d’une revalorisation sous la forme d’une participation aux excédents. Les rendements passés ne préjugent pas des rendements futurs.

Les + de notre contrat

Haut niveau de sécurité d’une assurance vie 100% en fonds euros

Fiscalité avantageuse sur les gains issus des versements

Contrat accessible dès 250 € avec 0% de frais sur versement

Contrat responsable avec des objectifs RSE concrets

Nos offres du moment

POUR SES 100 ANS, MER EN FAIT ENCORE + POUR VOTRE ÉPARGNE !

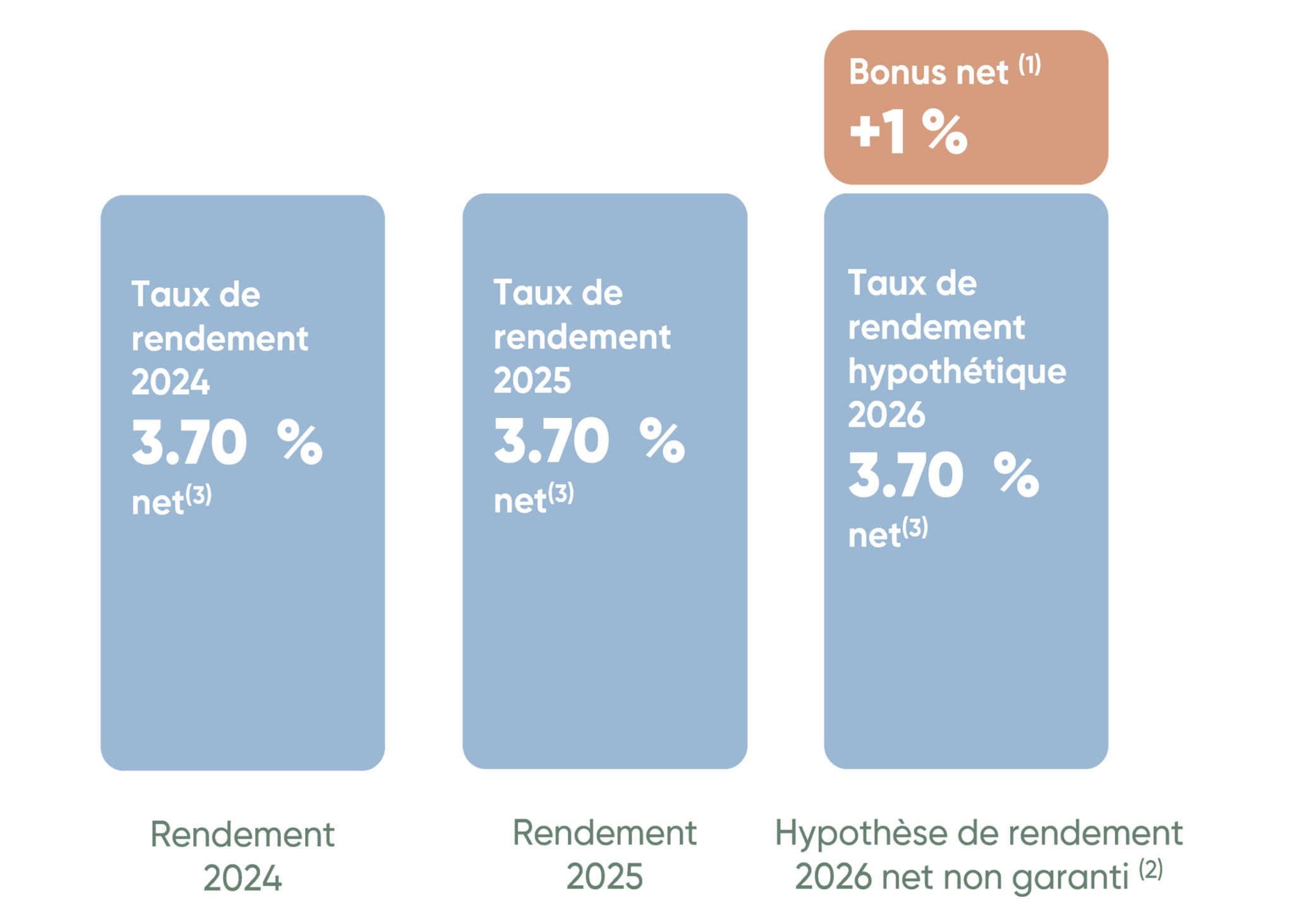

Taux boosté : en ce moment, + 1 % en 2026 sur vos versements*

En savoir plusBienvenue ! Jusqu’à 1 000 € offerts** sur l’assurance vie MER Horizon +

En savoir plus*MER vous offre un bonus exceptionnel de 1 % supplémentaire sur le rendement servi au titre de 2026, pour vos versements effectués du 19/02/2026 au 31/07/2026, voir le règlement.

**Pour toute nouvelle souscription au contrat d’assurance vie MER Horizon + jusqu’au 30/06/2026, prime de bienvenue de 50 € à 1 000 € en fonction du montant du versement initial (1000 € au minimum) sous conditions, voir le règlement.

Le bonus de rendement : comment ça marche ?

1. Bonus exceptionnel de rendement supplémentaire de 1 % net de frais de gestion et brut de prélèvements sociaux, servi sur le rendement au titre de 2026 sur les versements effectués du 19/02/2026 au 31/07/2026. Offre soumise à conditions, voir le règlement.

2. Hypothèse de rendement non garantie envisageant un taux boosté de 4,70 % net de frais de gestion et brut de prélèvements sociaux et fiscaux, calculé au prorata temporis de la date d’investissement pour vos versements effectués du 19/02/2026 au 31/07/2026 sur le fonds en euros, voir le règlement.

3. Taux de rendement 2024 et 2025 nets de frais de gestion et bruts de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

La prime de bienvenue : comment ça marche ?

Et puisqu’une bonne nouvelle n’arrive jamais seule…

Pour toute nouvelle souscription à l’assurance vie MER Horizon + avec un versement initial minimum de 1 000 €, MER vous offre une prime de bienvenue* évolutive.

En ce moment, nous reversons sur votre contrat* :

*Si votre versement initial se situe entre deux paliers, nous appliquerons la prime la plus avantageuse pour vous. Offre valable jusqu’au 30/06/2026, soumise à conditions, voir le règlement

3,70 %*

Un rendement net de frais de gestion, parmi les meilleurs du marché en 2025

*et brut de prélèvements sociaux et fiscaux sur le fonds euro en 2025. Les rendements passés ne préjugent pas des rendements futurs.

Tout doux sur les frais

0 %

de frais sur versement

Des frais de gestion à 0,70 % sur l’épargne gérée sur le support en euros, des frais de sortie à 0 % : parce que votre épargne mérite le meilleur.

Accessible à tous, à partir de

50 € /mois

Programmez des versements mensuels dès 50 €, tout en gardant une gestion totalement flexible de votre contrat. Vous pouvez aussi effectuer des versements libres à partir de 100 €.

Minimum de versement à l’adhésion : 250 €

L’assurance vie MER Horizon + a été récompensée par Good Value for Money, qui sélectionne les meilleures offres d’épargne sur la base de leur bon rapport qualité / prix global. L’assurance vie MER Horizon + a remporté le label Sélection Espoir 2025/2026 grâce à 3 atouts principaux :

- 0 % de frais sur versements : chaque euro versé est investi

- Taux de rendement 2025 de 3.70 %*, parmi les meilleurs du marché

- Capacité à profiter de la montée des taux obligataires pour servir naturellement un taux élevé.

*Taux de rendement 2025 du fonds euros du contrat MER Horizon + net de frais de gestion et bruts de prélèvements sociaux et fiscaux. Il s’agit d’une revalorisation sous la forme d’une participation aux excédents. Les rendements passés ne préjugent pas des performances futures.

Assurance vie MER Horizon +

NB : Les informations sur la fiscalité applicable sont données sous réserve de l’évolution de la réglementation en vigueur et n’ont pas de valeur contractuelle.

Vos objectifs et vos projets changent tout au long de votre vie. L’assurance vie vous accompagne dans ces évolutions.

Les avantages fiscaux de l’assurance vie

Transmettre un capital est une bonne chose. Transmettre un idéal, c’est encore mieux

Sécurisez votre avenir en agissant pour l’environnement et un développement sociétal positif.

MER Horizon + répond aux exigences de l’article 8 du SFDR (réglementation européenne qui vise à accroître la transparence en matière de durabilité). Ainsi, nous plaçons votre épargne sur des produits promouvant des caractéristiques sociétales et environnementales.

-

Basée sur des critères ESG (conforme à l’article 8 de la SFDR)

-

Inclusion d’émetteurs qui contribuent à la transition écologique

-

Un réchauffement induit du portefeuille d’actifs < 2°C d’ici 2040

-

25% d’obligations ayant un label durable : green et sustainable bonds selon la norme ISO 14024

100 ans

d’expertise

0 %

de frais sur versements

3,70 %

rendement 2025, net de frais de gestion*

Les questions fréquemment posées

MER Horizon + est une assurance vie en fond euros responsable, alliant recherche de performance et sécurité. Elle intègre des critères ESG (environnement, social et bonne gouvernance) pour répondre aux attentes croissantes en matière d’investissement responsable. Ce contrat individuel d’assurance vie permet une sortie en capital, et dispose d’une grande liberté de gestion, avec des retraits possibles à tout moment. Il bénéficie de la fiscalité avantageuse propre à l’assurance vie, notamment après 8 ans de détention.

Un contrat d’assurance vie permet à tout un chacun de constituer une épargne, transmettre le capital à ses proches, et préparer sa succession. L’assurance vie MER Horizon + est accessible à tous (résidence fiscale en France métropolitaine ou DROM requise pour bénéficier de la fiscalité en vigueur), et offre une grande flexibilité dans les modalités de versements.

- Frais sur chaque versement : 0 %

- Frais de gestion sur l’épargne gérée : 0.70 %

- Frais de sortie : 0 %

MER tient ses engagements de transparence et de performance, et affiche des frais compétitifs ainsi qu’un taux de rendement annuel validé en conseil d’administration afin de revaloriser le capital des adhérent. Le taux de rendement 2025 s’élève à 3.70 % net de frais de gestion*, plaçant notre assurance vie en fonds euros parmi les meilleures du marché 2025 . * Taux 2025 net de frais de gestion et brut de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

A. La fiscalité en cas de rachat Seule la quote-part d’intérêts est imposée, selon la fiscalité en vigueur, acquittée par un prélèvement forfaitaire unique (PFU). L’imposition dépend de la période avant le rachat :

- Rachat avant 8 ans : 12,8%

- Rachat après 8 ans : 7,5 %, pour la fraction des produits correspondant aux versements bruts en dessous de 150 000 €, au 31/12 de l’année précédant le rachat (12,8 % au-delà).

- Primes versées avant 70 ans : pour chaque bénéficiaire, un abattement de 152 500 € sur les sommes reçues. Au-delà de cet abattement : un prélèvement de 20 % est appliqué sur la part comprise entre 152 500 € et 852 500 €, et 31,25 % sur la part excédant 852 500 €.

- Primes versées après 70 ans : ces primes, y compris les intérêts, sont soumis aux droits de succession, mais uniquement sur la fraction qui dépasse 30 500 €, tous contrats et tous bénéficiaires confondus pour un même assuré.

Le Pacte Adjoint est une solution encadrée pour transmettre de son vivant. Il s’agit d’un dispositif de l’assurance vie qui permet de faire une donation anticipée, par exemple, à un enfant ou un petit-enfant âgé de moins de 18 ans, dans un cadre fiscal avantageux. Les parents ou grands-parents, s’ils sont représentants légaux, peuvent ainsi ouvrir un contrat au nom du mineur (au moment de la souscription). Ce dispositif permet d’encadrer l’utilisation des fonds. Le donateur rédige un Pacte Adjoint, signé par les représentants légaux de l’enfant, qui fixe les conditions du don. Cette démarche constitue un levier intéressant pour sécuriser l’avenir financier du mineur, et effectuer une transmission patrimoniale dans les meilleures conditions. Souscripteur (donataire) : Enfant mineur Donateur : Parents ou grands-parents Avantages :

- Transmission anticipée, fiscalement optimisée.

- Protection du capital transmis à l’enfant ou au petit-enfant jusqu’à ses 25 ans.

- Définir une utilisation spécifique des fonds (études, achat immobilier, etc.).

- Conserver un certain contrôle sur la gestion du contrat jusqu’à la majorité du bénéficiaire.

- Liberté contractuelle : les clauses du pacte peuvent être personnalisées.

- En ligne directe (parents/enfants) : un abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

- Entre grands-parents et petits-enfants : un abattement de 31 865 € par grand-parent et par petit-enfant, renouvelable tous les 15 ans.

MER classe cette solution en fonds euros dans la classe de risque 1 sur 7, qui est la classe de risque la plus basse, les pertes potentielles liées aux futurs résultats du produit étant faibles. L’adhésion au produit MER Horizon + ne nécessite donc pas de connaissance et/ou d’expérience des marchés financiers.

Versements à l’adhésion : minimum 250 € Types de versements possibles : programmés et/ou libres Montant minimum des versements bruts :

- Versements programmés : 50 €

- Versements libres ultérieurs : 100 €

Le rachat peut être total ou partiel : dans le cas d’un rachat partiel, le minimum de retrait est de 450 €, et ne peut pas porter la réserve d’épargne résiduelle en dessous de 450 €.

Vos actualités

Comment pouvons-nous vous aider ?

Vous trouverez les réponses à vos questions dans ces rubriques.

Salon mer